中东地区光伏发电市场需求主要推手:阿联酋、沙特阿拉伯

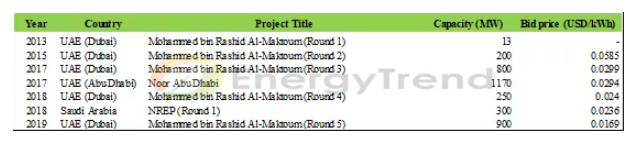

2015年阿联酋与沙特阿拉伯先后展开能源市场改革,做法之一就是光伏发电竞标机制的开展,依据统计,开展中的竞标项目合计容量达到4.5GW;其次,由阿联酋与沙特阿拉伯近年光伏发电竞标趋势观察,其竞标得标价格逐年下滑,2017年平均得标价为USD 0.0297/kWh,至2018年平均得标价下滑19.7%,来到USD 0.0238/kWh,2019年甚至创下USD 0.0169/kWh纪录,远低于全球平均竞标得标价。依据IRENA(2019)报告,2017与2018年全球平均竞标得标价分别为USD 0.066/kWh与USD 0.062/kWh。

表一:2013-2019年阿联酋与沙特阿拉伯光伏发电竞标结果列表

竞标机制上路,中东光伏发电市场需求预估至2021年每年新增并网量可达5GW

拥有丰富太阳能资源,是中东国家天生的优势,且配合光伏发电系统成本不断下降,可以预见光伏发电的应用将成为中东地区主要可再生能源技术类型。

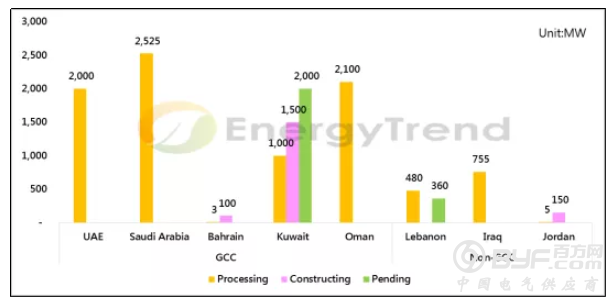

除了阿联酋与沙特阿拉伯外,其他海湾国家联盟(GCC)成员(包含:巴林、科威特及阿曼)开展中的竞标项目,合计容量达6.7GW(包含:进展中竞标计划3.1GW、建造中1.6GW、规划中2GW);而非GCC联盟成员(包含:黎巴嫩、伊拉克及约旦),也积极透过竞标机制的执行,拓展各自光伏发电的发展。

依据统计,开展中的竞标项目,合计容量达1.75GW(包含:进展中竞标计划1.24GW、建造中150MW、规划中360MW)。随着大量竞标项目不断开展,集邦新能源网EnergyTrend预估至今(2019)年底,中东地区整体光伏发电累计并网量可达7GW;预估2019年至2021年每年新增并网量可达5GW,整体市场将会有显著成长。

图一:2017-2019年中东地区开展中光伏发电竞标容量统计